「今の年収でどんな家が建てられるの?」

「家を建てるのに必要な年収はいくら?目安は?」

マイホーム購入を検討する方の中には、「年収」と「借入額」からどんな家が建てられるのか?その目安や基準を気にする方もいるのではないでしょうか?

家を建てるのに必要な年収は、「平均相場」と「年収倍率」、そして「返済負担率」の大きく3つの基準を参考にできます。一般的には、住宅購入費の目安は「年収の5倍~7倍」と言われていますが、はたしてこの言葉は信用できるのでしょうか?

- 住宅ローンで家を建てるための年収の目安

- 住宅ローンで借りられる金額の目安と基準の考え方

- 住宅ローンの無理のない借入額を考えるポイント

- 年収別の購入できる家の価格、借入額と返済計画の例

今回の記事では、「家を建てるための年収」をテーマにして、住宅ローンで家を建てる年収の目安と借入額、無理のない住宅ローンの組み方とポイント、年収別の買える家のイメージなど、詳しくご紹介します。

目次

住宅ローンで家を建てるための年収の目安とは?

マイホームを購入する方の多くが、住宅ローンを利用して月々の返済をしていきます。この住宅ローンで借りられる金額の上限に大きく影響するのが「年収」です。

では、住宅ローン利用者の平均年収はいくらなのか?一般的にいわれる「年収の●倍~●倍」という目安は実際どうなのか?ご紹介します。

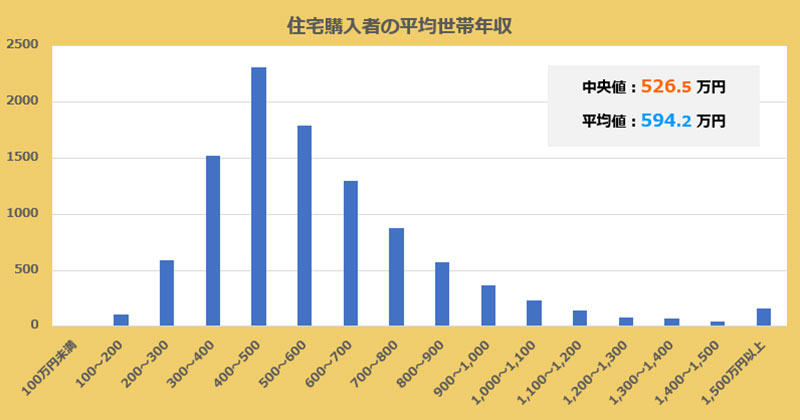

住宅ローン利用者の平均年収は「約594万円」

【土地なし】住宅購入者の平均年収

| 地域 | 世帯年収 | 建築費 | 毎月の 返済予定額 |

返済負担率 |

|---|---|---|---|---|

| 全国平均 | 594.2 万円 | 3,533.6 万円 | 9.4 万円 | 20.8% |

| 三大都市圏 | 619.2 万円 | 3,739.3 万円 | 10.0 万円 | 21.1% |

| 首都圏 | 629.5 万円 | 3,808.5 万円 | 10.1 万円 | 21.1% |

| 近畿圏 | 617.3 万円 | 3,741.5 万円 | 10.0 万円 | 21.5% |

| 東海圏 | 601.5 万円 | 3,606.3 万円 | 9.6 万円 | 20.8% |

| その他地域 | 572.6 万円 | 3,355.9 万円 | 9.0 万円 | 20.5% |

出展:住宅金融支援機構「2020年度フラット35利用者調査データ」

住宅金融支援機構が公表する「2020年度フラット35利用者調査」データによると、注文住宅を建てた方の平均世帯年収は「全国平均で594.2 万円」という結果でした。

ちなみに、世帯年収ではなく住宅を購入をした本人の年収でみると「全国平均で493.7 万円」とのことです。

この結果から、家を建てるための平均年収の相場は「約590万円」と考えることができます。また上記の表にあるように、地域によって年収の目安は違い、住宅購入費の相場も違ってきます。あくまで目安として考えるようにしましょう。

家を建てる費用の目安は「年収の5倍~7倍」が一般的。しかし…

一般的に、家を建てる費用の目安は「年収の5倍~7倍」と言われています。このように、住宅購入額が年収の何倍に相当するかを比率で示したものを「年収倍率」といいます。

この「年収の5倍~7倍」という目安、年収倍率でみると年々上昇を続けていて都道府県によっても違います。また、年収倍率の計算方法は、単純に住宅購入費を年収で割った金額ではないので、そのまま鵜呑みにしてしまうのは避けるべきです。

年収倍率とは?

年収倍率とは、住宅購入にかかった費用が年収の何倍に相当するかを比率にしたもの。金融機関が住宅ローンの審査をする際に、融資の判断をする基準の目安として使われます。

一般的に、年収倍率「4倍前後」が融資の判断基準とされていますが、経済が安定している時期や金利の低い時期などでは「5倍以上」でも融資を受けられることがあります。

このように、年収倍率はその時期や地域などによって変化するもので、単純に住宅購入費と年収を割っただけの金額ではありません。年収倍率には「頭金」も含まれている点に注意が必要です。

年収倍率の平均

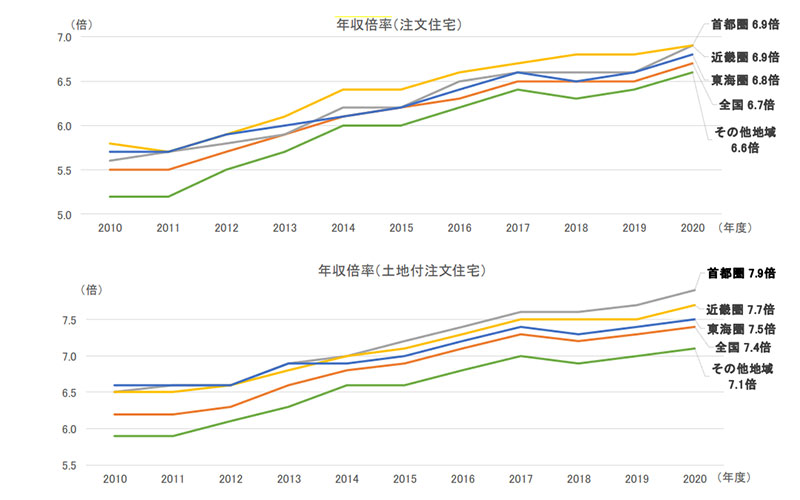

●注文住宅(土地なし)の平均・年収倍率

| 地域 | 所要資金 | 世帯年収 | 年収倍率 |

|---|---|---|---|

| 全国平均 | 3,534 万円 | 594.2 万円 | 6.7 倍 |

| 首都圏 | 3,808 万円 | 629.5 万円 | 6.9 倍 |

| 近畿圏 | 3,746 万円 | 617.3 万円 | 6.9 倍 |

| 東海圏 | 3,606 万円 | 601.5 万円 | 6.8 倍 |

| その他地域 | 3,356 万円 | 572.6 万円 | 6.6 倍 |

●注文住宅(土地付き)の平均・年収倍率

| 地域 | 所要資金 | 世帯年収 | 年収倍率 |

|---|---|---|---|

| 全国平均 | 4,397 万円 | 634.9 万円 | 7.4 倍 |

| 首都圏 | 5,162 万円 | 710.3 万円 | 7.9 倍 |

| 近畿圏 | 4,540 万円 | 631.8 万円 | 7.7 倍 |

| 東海圏 | 4,412 万円 | 624.0 万円 | 7.5 倍 |

| その他地域 | 3,949 万円 | 599.4 万円 | 7.1 倍 |

出展:住宅金融支援機構「2020年度フラット35利用者調査データ」

上記のグラフと表は、さきほどの住宅金融支援機構の「2020年度フラット35利用者調査」のうち、地域別の「年収倍率」をまとめたものです。

このデータから、住宅ローンの借入可能額は、土地なしの注文住宅で「年収の6.6倍~6.9倍」、土地付きの注文住宅の場合は「年収の7.1倍~7.9倍」を目安にすることができます。

ただし、これらの数字はあくまで住宅ローンの借入額に対する比率です。家を建てるための総費用でみると、住宅ローンの借入で「8割」程度、残りの「1割~2割」を自己資金で賄っていることを忘れないようにしましょう。

【年収別】住宅ローンで借りられる金額の目安

では次に、実際にいくら借りられるのか?

住宅ローンで借りられる金額の目安を年収別にみてみましょう。

| 年収 | 借入可能額 |

|---|---|

| 300万円 | 2,357 万円 |

| 400万円 | 3,667 万円 |

| 500万円 | 4,584 万円 |

| 600万円 | 5,501 万円 |

| 700万円 | 6,418 万円 |

| 800万円 | 7,335 万円 |

※フラット35・35年・固定金利「1.74%」・元利均等

上記の表は、フラット35を利用した年収別の借入可能額をまとめたものです。

住宅ローンの借入額は、申込み時の年収や借入の年数、金利などの条件によって変わってきます。ちなみに、フラット35の借入上限は「8000万円」までです。

さきほどの「年収倍率の平均」では、注文住宅(土地付き)を建てた方の所有資金は全国平均で「4,397万円」でした。この平均相場と上記の表を比べると、住宅ローンを利用して注文住宅を建てるための年収は「500万円」を目安にすることができます。

住宅ローンの返済負担率とは?計算方法は?

先ほどご紹介した住宅ローンの借入額はあくまで年収を基準にした上限額です。実際には、無理のない月々の返済額を設定した上で、家計に大きな負担を掛けないように考えるはず。

- 住宅ローンで借りられる金額の目安は?

- いくらなら無理なく返せる金額なのか?

こんな疑問を思い浮かべませんか?

この「無理のない返済計画」を立てるためのひとつの指標が「住宅ローンの返済負担率」です。

返済負担率とは?

返済負担率(返済比率)とは「年収に占める年間返済額の割合」のこと。返済負担率が基準を超えると返済負担は重くなり、返済が滞るリスクが高まると見られています。

そのため、各金融機関では、この「返済負担率」を住宅ローンの融資を決める審査基準のひとつとして使われています。また、返済負担率の基準は金融機関によって違い、おおむね「30%~35%まで」とされています。

●フラット35の返済負担率の基準

| 年収 | 返済負担率の基準 |

|---|---|

| 400万円未満 | 30%以下 |

| 400万円以上 | 35%以下 |

フラット35を利用する場合には、年収が400万円未満の方は返済負担率が「30%以下」、400万円以上の方は返済負担率が「35%以下」という基準を満たす必要があります。

返済負担率の計算方法とは?

返済負担率は以下の計算方法で算出することができます。

返済負担率(%)= 年間の返済額の合計 ÷ 年収 × 100

たとえば、年収500万円の方が、年間120万円の返済を行う場合、

120万円 ÷ 500万円 × 100 = 24%

と計算することができます。

ただし、返済負担率を計算する際は、住宅ローンの返済だけでなく、自動車のローンやカードローン、教育ローンなどを含めたすべての返済額を合計する必要があります。

そのため、住宅ローン以外にもローンの返済がある方の場合、返済負担率が高くなってしまい多くの借入はできない(また、審査基準を満たさない)という可能性があるので注意をしましょう。

返済負担率は「20%前後」に抑えておくのが理想的

では、返済負担率の目安は何パーセント程度が理想なのでしょうか?

その家庭における収入と支出のバランスによって違いますが、およそ「20%前後」に抑えておくのが理想的です。

さきほど、年収500万円の方を例に返済負担率(24%)を計算してみましたが、手取りの収入でみればおよそ400万円ほどです。そのうち、120万円をローンの返済に充てると残りは280万円。

固定資産税や都市計画税といった税金の支払い、生活していくための食費や通信費の支払い、そして将来のための教育費や老後のための蓄えをしていくと考えると、手元に残しておけるお金はそれほど大きくありません。

世帯年収500万円の家庭の場合、返済負担率を「24%」に設定しても、家計への負担が大きいと感じてしまう方もいるかもしれません。

返済負担率「20%」の年収別・借入額と返済シミュレーション

次に、返済負担率を「20%」に設定した場合の年収別・借入額と返済シミュレーションをみてみましょう。

| 年収 | 年間の返済額 | 毎月の返済額 | 借入額 |

|---|---|---|---|

| 300万円 | 60万円 | 5万円 | 1571万円 |

| 400万円 | 80万円 | 6.7万円 | 2106万円 |

| 500万円 | 100万円 | 8.3万円 | 2609万円 |

| 600万円 | 120万円 | 10万円 | 3143万円 |

| 700万円 | 140万円 | 11.7万円 | 3678万円 |

| 800万円 | 160万円 | 13.3万円 | 4181万円 |

| 900万円 | 180万円 | 15万円 | 4715万円 |

| 1000万円 | 200万円 | 16.7万円 | 5250万円 |

※フラット35・35年・固定金利「1.74%」・元利均等

ここまでご紹介した内容を踏まえて、

- 住宅ローンを利用して注文住宅を建てるための年収は「500万円」が目安

- 土地付きの注文住宅を建てるための平均所要資金は「4,397万円」が目安

仮に、返済負担率を「20%」に抑えようとした場合、「年収800万~900万円」で一般的な注文住宅を建てられるということになります。

このことから、無理のない返済計画を立てるための理想的な年収は「800万~900万円」と考えられるのです。あくまで返済負担率を「20%」に限定したシミュレーションなので、

- 頭金や自己資金をどれだけ用意できるのか?

- 無理のない月々の返済額はいくらなのか?

- 手元に残しておける貯金はいくらなのか?

理想的な返済負担率に届かなかったとしても、住宅ローンの返済計画にこうした工夫を取り入れることで、返済の負担を軽くすることは可能です。

住宅ローンを無理なく返済するためのポイント

住宅ローンを無理なく返済していくためにはどんなことに注意すべきでしょうか?もし、今の年収から理想的な返済負担率に届かなったとしても、いくつかの工夫で返済の負担を軽くすることは可能です。

また、住宅ローンの返済計画を立てる際には、返済のことだけでなく、手元に残しておく預貯金のことも考えておくのも大切です。

頭金と自己資金をいくら用意できるか?

頭金を用意する大きなメリットは「住宅ローンの支払い負担を軽くできる」こと。また、ある程度まとまった頭金を用意できれば、住宅ローンの審査に通りやすく「借り入れをスムーズにできる」というメリットも受けれます。

頭金を用意メリット

- 月々の返済を軽くできる

- 住宅ローンの利息負担が減る

- 住宅ローンを借りやすくなる

住宅金融支援機構が公表する「2020年度フラット35利用者調査」データによると、注文住宅を建てるのに用意した頭金(手持ち金)は、全国平均で「618万円」ほど。住宅購入費に対する頭金の割合でみると「17.5%」という結果でした。

家を建てる費用のすべてを住宅ローンに頼るのではなく、住宅購入費の「1割~2割」の頭金を用意するようにしましょう。

無理のない月々の返済額はいくらか?

その家庭の収支バランスによって月々の返済額の目安はさまざまです。

しかし、今の年収から「返済負担率20%前後」という数字をひとつの目安にできます。

また、新しくできた住まいでの生活をスタートすると何かと支払いの負担は増えていくものです。子どもの養育費や教育費、急な病気やケガによって医療費が掛かってしまう可能性もあります。

月々の返済を軽くした上で、生活に余裕が生まれてくれば「繰り上げ返済」という選択もできます。住宅ローンを利用する際は、「借りられる金額」と考えるのではなく「無理なく返済できる金額」と考えることが大切です。

手元に残しておける貯金はいくらか?

住宅ローンを利用する場合、少しでも月々の支払いを少なくして金利の負担や支払い総額をできるだけ軽くしたいと考える方も多いはず。

しかし、手元の貯金すべてを頭金に回してしまうのは危険で、逆に「頭金を少なく、手元にまとまった貯金を残しておく」という考え方の方が安全です。住宅ローンの頭金と残しておく貯金のバランスを考えておくのが大切と言えるでしょう。

手元に貯金を残しておく3つの理由

- 諸費用の支払い

- 子どもの養育費・教育費

- 休職・転職などの可能性

マイホーム購入の際、住宅ローンの頭金や諸費用の支払いなどで貯金をすべて失ってしまってはその後の生活が不安で仕方ありません。

安心できる新生活をスタートさせるためにも、手取り月収の「3ヶ月~4ヵ月」ほどの生活費は手元に残しておくようにしましょう。

【年収別】購入できる家の価格の目安

これまでにご紹介した「返済負担率」と「借入上限」をもとに、年収別に購入できる家と返済シミュレーションをまとめました。

- 今の年収でいくらの家が建てられるのか?

- 無理のない月々の返済額はどのくらいなのか?

家づくりのイメージづくりと予算の検討などに役立ててください。

年収200万~500万円で家を買う場合

まずは、年収200万~500万円で家を買う場合の「借入額の上限」と「返済シミュレーション」を見てみましょう。

「年収200万円」の借入額と返済シミュレーション

| 返済負担率 | 借入可能額 | 年間の返済額 | 月々の返済額 |

|---|---|---|---|

| 返済負担率20% | 1037万円 | 40万円 | 3.3万円 |

| 返済負担率25% | 1320万円 | 50万円 | 4.2万円 |

| 返済負担率30% | 1571万円 | 60万円 | 5万円 |

※フラット35・35年・固定金利「1.74%」・元利均等

平均年収を大きく下回る「200万円」の場合、住宅ローンで借りられる金額が少なく、返済負担率の上限ギリギリの30%に設定しないと十分な予算の確保が難しいです。

土地の所有、家づくりの予算によって違ってきますが、返済負担率を大きくした住宅ローンの借入は避けるべきです。まずは、借入の負担を軽くするために十分な頭金・自己資金の用意をするようにしましょう。

「年収300万円」の借入額と返済シミュレーション

| 返済負担率 | 借入可能額 | 年間の返済額 | 月々の返済額 |

|---|---|---|---|

| 返済負担率20% | 1571万円 | 60万円 | 5万円 |

| 返済負担率25% | 1980万円 | 75万円 | 6.3万円 |

| 返済負担率30% | 2357万円 | 90万円 | 7.5万円 |

※フラット35・35年・固定金利「1.74%」・元利均等

先ほどの200万円のケースと同様、年収300万円の場合に住宅ローンで借りられる金額は限られます。返済負担率の設定次第ですが、およそ「1500万~2300万円」ほどです。

土地をすでに所有する方であれば、ローコスト住宅に分類される比較的、本体価格を安く抑えられる住宅プランを検討できます。また、月々の返済負担を軽くしたいと考える場合には、ある程度まとまった頭金・自己資金が必要になります。

「年収400万円」の借入額と返済シミュレーション

| 返済負担率 | 借入可能額 | 年間の返済額 | 月々の返済額 |

|---|---|---|---|

| 返済負担率20% | 2106万円 | 80万円 | 6.7万円 |

| 返済負担率25% | 2609万円 | 100万円 | 8.3万円 |

| 返済負担率30% | 3143万円 | 120万円 | 10万円 |

※フラット35・35年・固定金利「1.74%」・元利均等

年収400万円の方の借入可能額は、およそ「2100万円~3143万円」です。返済負担率の設定次第ですが、一般的な注文住宅を建てる予算の相場に近づいて来ました。

しかし、すでに土地を所有している方の注文住宅を建てる平均相場は「3,534万円」なので、十分な住宅購入費を確保できるというわけではありません。無理のない返済計画を立てるためには、比較的ローコストに建てられる規格住宅プランなどに限定されそうです。

「年収500万円」の借入額と返済シミュレーション

| 返済負担率 | 借入可能額 | 年間の返済額 | 月々の返済額 |

|---|---|---|---|

| 返済負担率20% | 2609万円 | 100万円 | 8.3万円 |

| 返済負担率25% | 3269万円 | 125万円 | 10.4万円 |

| 返済負担率30% | 3929万円 | 150万円 | 12.5万円 |

※フラット35・35年・固定金利「1.74%」・元利均等

年収500万円の方の借入可能額は、およそ「2600万円~3900万円」です。土地の所有、頭金・自己資金によりますが、注文住宅を建てる費用の平均相場になりました。

これまでは、ローコスト住宅や規格住宅プランに限定されていましたが、自由設計を基準とした一般的な注文住宅の家が建てられそうです。オプションの追加やこだわりの条件を多く詰め込むにはやや予算不足が考えられます。

年収600万~800万円で家を買う場合

つぎに、年収600万~800万円で家を買う場合の「借入額の上限」と「返済シミュレーション」を見てみましょう。

「年収600万円」の借入額と返済シミュレーション

| 返済負担率 | 借入可能額 | 年間の返済額 | 月々の返済額 |

|---|---|---|---|

| 返済負担率20% | 3143万円 | 120万円 | 10万円 |

| 返済負担率25% | 3929万円 | 150万円 | 12.5万円 |

| 返済負担率30% | 4714万円 | 180万円 | 15万円 |

※フラット35・35年・固定金利「1.74%」・元利均等

年収600万円の借入可能額は、およそ「3100万~4700万円」。月々の返済額の目安は「10万~15万円」と、家を建てる予算の幅が大きくなります。

頭金や自己資金の準備、ボーナス併用などの資金計画の工夫次第で、無理のない住宅ローンの返済ができるようになります。また、家づくりの依頼先についても、大手ハウスメーカーから工務店、住宅プランの選び方など、選択肢の幅は大きく広げることができます。

「年収700万円」の借入額と返済シミュレーション

| 返済負担率 | 借入可能額 | 年間の返済額 | 月々の返済額 |

|---|---|---|---|

| 返済負担率20% | 3678万円 | 140万円 | 11.7万円 |

| 返済負担率25% | 4560万円 | 175万円 | 14.6万円 |

| 返済負担率30% | 5501万円 | 210万円 | 17.5万円 |

※フラット35・35年・固定金利「1.74%」・元利均等

年収700万円の借入可能額は、およそ「3600万~5500万円」。月々の返済額の目安は「12万~18万円」です。返済負担率の目安「20%前後」に設定して、無理のないローンの返済が可能になります。

また、返済負担率を少なく月々の返済を軽くすることで、将来のための蓄えやお子さんの養育費・教育費なども余裕をもって手元に残していけるでしょう。

「年収800万円」の借入額と返済シミュレーション

| 返済負担率 | 借入可能額 | 年間の返済額 | 月々の返済額 |

|---|---|---|---|

| 返済負担率20% | 4181万円 | 160万円 | 13.3万円 |

| 返済負担率25% | 5250万円 | 200万円 | 16.7万円 |

| 返済負担率30% | 6287万円 | 240万円 | 20万円 |

※フラット35・35年・固定金利「1.74%」・元利均等

年収800万円の借入可能額は、およそ「4100万~6200万円」。月々の返済額の目安は「13万~20万円」です。

土地代を含めた注文住宅を建てる平均相場が「4,397万円」なので、返済負担率を20%前後に設定して、無理のない返済計画が立てられるようになります。

また、借入金額の幅もかなり大きいので、ハイグレードに分類される住宅プランを建てることも可能で、オプションの追加やこだわった間取りにするなど、家づくりの自由度はかなり高くすることができます。

年収1000万円以上で家を買う場合

最後に、年収1000万円以上で家を買う場合の「借入額の上限」と「返済シミュレーション」を見てみましょう。

「年収1000万円」の借入額と返済シミュレーション

| 返済負担率 | 借入可能額 | 年間の返済額 | 月々の返済額 |

|---|---|---|---|

| 返済負担率20% | 5250万円 | 200万円 | 16.7万円 |

| 返済負担率25% | 6539万円 | 250万円 | 20.8万円 |

| 返済負担率30% | 7859万円 | 300万円 | 25万円 |

※フラット35・35年・固定金利「1.74%」・元利均等

年収1000万円の借入可能額は、およそ「5200万~7800万円」。月々の返済額の目安は「16.7万~25万円」です。

最新トレンドを取り入れた外観デザイン、グレードの高い内装・設備を取り入れるなど、いわゆる「高級注文住宅」と呼ばれる、家づくりの要望の多くを取り入れた個性的な家を購入できます。

年収300万円~1000万円を想定して、返済負担率ごとの「借入可能額」と「月々の返済額」をシミュレーションしてみました。

いかがでしたか?

今の年収からどれくらいの家が建てられるのか?無理のない月々の返済額はいくらなのか?一つの目安にできたのではないでしょうか。

今回ご紹介した借入額と返済シミュレーションは、「フラット35・ローンシミュレーション」をもとに計算しています。金利の変動、返済期間、返済方法など、さまざまなシチュエーションが想定されますので、ご紹介した内容はあくまで参考程度に。

もっと詳しく、今の年収から借入額・月々の返済を知りたい方は、下記のページから住宅ローンの返済シミュレーションを試してください。

- フラット35・住宅ローンシミュレーション

まとめ

「家を建てるための年収」をテーマに、住宅ローンで家を建てる年収の目安と借入額、無理のない住宅ローンの組み方とポイント、年収別の買える家のイメージなどをご紹介してきました。いかがでしたか?

『今の年収でどんな家が建てられるの?』

『家を建てるのに必要な年収はいくら?目安は?』

こうした疑問や悩みを少しは解消できたのではないでしょうか?今の年収から住宅ローンの借入額や購入できる家のイメージを決める際、「返済負担率」という比率をもとに無理のない返済計画を立てることがとても重要です。

また、住宅ローンの返済計画を立てる際には、返済のことだけでなく、手元に残しておく預貯金のことも考えておくことも大切です。今回ご紹介した記事を参考に、収支バランスの取れた無理のない家づくりをぜひ目指してください。

- 住宅ローン利用者の平均年収は?

-

住宅金融支援機構が公表する「2020年度フラット35利用者調査」データによると、注文住宅を建てた方の平均年収は、

- 世帯年収で「594.2 万円」

- 本人の年収で「493.7 万円」

を目安にすることができます。

- 家を建てる費用の目安は年収の何倍?

-

一般的に、家を建てる費用の目安は「年収の5倍~7倍」と言われています。しかし、年収倍率でみると年々上昇を続けていて都道府県によっても違います。

住宅金融支援機構の「2020年度フラット35利用者調査」によると、住宅ローンの借入可能額は、

- 土地なし注文住宅で「年収の6.6倍~6.9倍」

- 土地あり注文住宅で「年収の7.1倍~7.9倍」

を目安にすることができます。

- 【年収別】住宅ローンの借入金額の目安とは?

-

- 年収300万円:2,357 万円

- 年収400万円:3,667 万円

- 年収500万円:4,584 万円

- 年収600万円:5,501 万円

- 年収700万円:6,418 万円

- 年収800万円:7,335 万円

※フラット35・35年・固定金利「1.74%」・元利均等

- 返済負担率(返済比率)とは?

-

返済負担率(返済比率)とは「年収に占める年間返済額の割合」のことで、金融機関では住宅ローンの審査基準のひとつとして「返済負担率」が使われています。また、返済負担率の計算は、

返済負担率(%)= 年間の返済額の合計 ÷ 年収 × 100

で求めることができ、返済負担率は「20%前後」に抑えるのが理想的とされています。

"理想の家づくり"を成功へと導くアイデアブック、時短で効率のいい方法で手にしませんか?しかも無料で。

「家を建てる」という行動は、多くの方にとってはじめての大きな決断。

そのため、理想のマイホームを建てるための情報収集にジックリ時間を掛けている方もいれば、何から手をつけていいか分からず、ぐるぐるとネットサーフィンを続けてしまっている方もいるはず。

理想の家づくりを成功させるために、まずはじめに取り掛かるべきことは『新しい住まいのイメージ固め』と『快適な暮らしの実現に向けた情報集め』の2つです。

この2つをギュッと凝縮させた「家づくりを成功へと導くアイデアブック」が存在するなら、手軽な方法で手っ取り早く取り寄せて、数冊は手元に置いておきたいと思いませんか?日々忙しくされている方ならとくに!

その方法が『注文住宅カタログの一括請求サービス』です。

さらに、数多く存在する住宅メーカーの商品プランから、家づくりの条件や要望にピッタリ合ったカタログ資料を比較・検索できるのが『LIFULL HOME'Sのカタログ比較・一括請求』です。しかも、サイトの利用はもちろん!カタログ請求まで全て無料で使える優れモノ。

LIFULL HOME’Sの注文住宅カタログ一括請求をオススメする”3つの理由”

- 提携するハウスメーカー数が業界トップクラス!住宅展示場に出展していない住宅メーカーのカタログも手に入る!

- 家づくりの希望や条件を指定して検索・比較ができるので、建てたい家のイメージに合ったカタログを無駄なく集められる!

- カタログ請求すれば無料で貰える!理想の家づくりに役立つヒントが凝縮された特典資料「はじめての家づくりノート」

LIFULL HOME'Sのカタログ一括請求を利用すれば…。

「はじめての家づくりノート」を使って、予算の組み方や住宅ローンのことや

スケジュールの立て方など、家づくりに必要な知識が身についた!

気になった住宅メーカーのカタログ資料を見ていくたびに、

住宅設備の工法や構造の違い、ハウスメーカーの特徴まで人一倍詳しくなれた!

漠然としていたマイホームへの憧れが、

家族全員の希望や要望を叶えるための「理想のマイホームプラン」へと大きく形が変わった!

ひと昔まえなら当たり前だった『住宅展示場にとりあえず行ってみようか…。』が、今では『家づくりの情報は自宅にいながら効率よく取り寄せる。』が当然の時代に。インターネットを有効活用する皆さんであれば、これを使わない手はありません。

ちなみに、手当たり次第に住宅カタログを取り寄せた筆者を例にすると…。

大手ハウスメーカーから工務店にいたるまで、たくさんのカタログ資料がドッサリ届きました。

LIFULL HOME'Sさんによると『注文住宅を検討する人は平均5.7社に問い合わせる』とのことです。理想の家づくりを成功させるために、住宅カタログ比較・一括請求サービスは本当に役立つオススメの手段です。少しでも興味を持たれた方は是非一度、お試しでサイトにアクセスしてみて下さい。

はじめての家づくりノートを無料でGETしたい!と思ったら…

【PR】LIFULL HOME'S

理想の家づくりに向けて。

まず始めにやるべきことは「住宅カタログ」を手元に揃え「住まい・暮らしのイメージ」を固めるコトから。

注文住宅カタログには、理想の家づくりに役立つ"住まいの工夫"や"暮らしのアイデア"が一冊の資料にまとめられています。

手間を掛けずに効率よく家づくりに必要な情報を集めるために、住宅カタログの一括請求・資料の活用方法をご紹介します。理想の家を建てたいと願う方なら必見の情報です!!